一、概要

2022年3月21日,美国证券交易委员会(SEC)提交《上市公司气候数据披露标准草案》(Enhancement and Standardization of Climate-Related Disclosures,以下简称“草案”),要求上市公司在注册声明(Registration Statement)以及定期报告披露以下内容:

1、气候相关风险及其对上市公司(Registrant) 业务、战略以及发展前景可能产生的实质性影响;

2、上市公司气候相关风险治理和管理流程;

3、上市公司温室气体排放量。针对加速申报人(Accelerated Filers)以及大型加速申报人(Large Accelerated Filers),这类机构需为特定范围碳排放量进行验证;

4、特定气候相关财务报表指标,以及在经审计的财务报表披露的附注内容;

5、气候相关目标以及(如有)转型计划。

目前,SEC正在针对《草案》征求公众意见,意见收集预计在2022年5月20号前完成。若顺利的话,《草案》中的相关披露标准和规则将在2022年12月正式生效。

二、出台背景

随着气候变化对社会和经济的影响愈发显著,投资人不断寻求具有一致性、可比性和可靠的气候相关信息,从而更加全面地了解气候变化对上市公司产生的影响,以及公司应对气候变化的战略及风险管理措施。

在这个背景下,《草案》旨在解决气候信息不一致和碎片化的问题,为投资者提供标准化的气候相关信息。《草案》适用于按照美国《1933年证券法》、美国《1934年证券交易法》提交表格S-1、F-1、S-3、F-3、S-4、F-4、S11、10-K和20-F的所有上市公司。

三、披露内容

《草案》提出的披露内容是基于《气候相关财务信息披露工作组建议》(TCFD Recommendation)以及《温室气体核算体系》(GHG Protocol)制定而成。因此《草案》要求的部分披露内容与两者有一定重合之处。具体而言,SEC在《草案》中要求上市公司披露气候治理、碳排放量及减碳行动、转型计划、情景分析以及内部碳价格、碳排放量核查信息,并规定了气候信息披露渠道。

值得一提的是,为确保上市公司能顺利、有效、精准地披露碳排放量,SEC设置了过渡阶段(Phase-In Periods),要求不同类型的上市公司在不同时间点开展不同范围的碳测算及认证,为上市公司提供足够的时间适应新规。

气候治理

在披露部分,《草案》借鉴了《气候相关财务信息披露工作组建议》的结构,上市公司需要按照“治理—战略—风险管理—指标”结构,报告气候相关风险是如何影响其战略、商业行为及财务表现,上市公司如何管理气候相关风险,并鼓励上市公司披露气候相关机遇。详情如下:

● 上市公司董事会和管理层对气候相关风险的监督和治理;

● 上市公司识别的气候相关风险是如何或可能会对其短、中、长期商业活动、合并报表产生实质性影响;

● 被识别的气候相关风险是如何影响上市公司的战略、商业模型和发展前景;

● 上市公司识别、评估及管理气候相关风险的流程,以及相关流程是否整合至上市公司的全面风险管理系统或流程;

● 气候相关事件(如极端天气和其他自然灾害),以及转型活动对上市公司合并财务报表的细目和相关支出的影响,以及在合并财务报表中使用的财务估算和假设;

● 若上市公司披露了气候相关治理、战略以及风险管理,上市公司可以披露气候相关机遇。

碳排放量及减碳行动

《草案》要求上市公司开展碳测算,计算企业范围一和范围二的碳排放量数据。如果上市公司认为范围三对其影响较大,亦或者上市公司设定包含范围三的减排目标,上市公司则需要提供额外的碳排放量及强度信息。详情如下:

● 上市公司应分别披露直接排放(范围一),以及购买电力和其他能源产生间接排放(范围二)产生的不同温室气体排放以及温室气体排放总量(不包含碳排放抵消量),和排放强度数据(单位经济价值排放及单位产品排放);

● 若价值链上游和下游活动产生的间接排放量(范围三)对上市公司特别重要,亦或者上市公司设置了包含范围三的减排目标,上市公司需披露范围三的绝对排放量(不包含碳排放抵消量)及排放强度数据;

● 若上市公司已经公开其气候相关目标,上市公司需要披露以下事项:

a、气候目标包含的活动范围以及碳排放量、实现气候相关目标的时间,以及中期减排目标;

b、实现气候相关目标的计划;

c、能够展示上市公司正在落实气候目标的相关数据。相关数据需在每个财政年度进行更新;

d、若上市公司已经通过碳抵消制度或者购买可再生能源证书(RECs)落实气候目标,上市公司应提供碳抵消项目减少碳排放量数据,或者RECs产生的可再生能源总量信息。

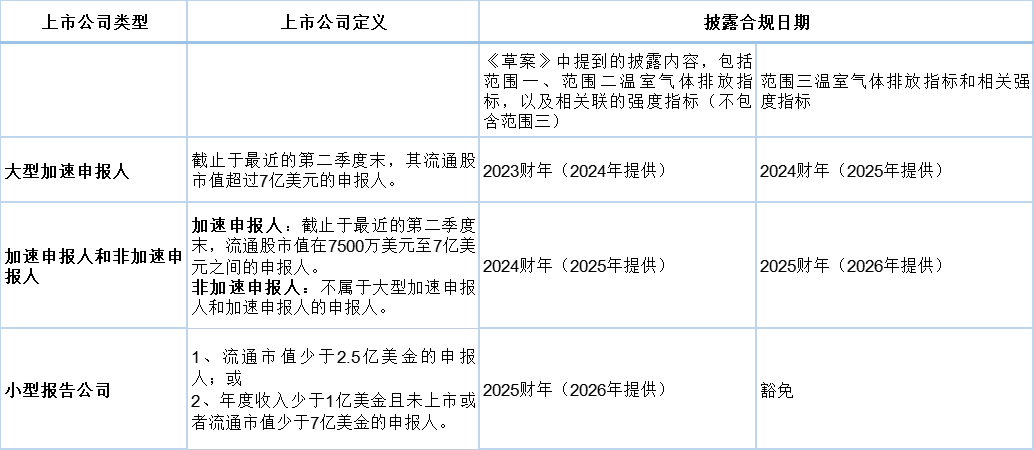

针对不同类型的上市公司,《草案》规定在过渡阶段的不同财年下,上市公司需逐渐披露范围一、二以及三的碳排放量数据。而小型报告公司(SRC)则不需要披露范围三数据。详情如下:

范围一、范围二和范围三数据的披露日期

转型计划、情景分析以及内部碳价格

《草案》并未强制要求上市公司制定转型计划、开展情景分析或者在机构内部建立内部碳价格行动。但是针对已经开展以上行动的上市公司,《草案》要求其报告相关活动细节。详情如下:

● 若上市公司采用了转型计划作为其气候相关风险管理战略的一部分,上市公司需提供转型计划细节,其中包括用于识别和管理实体及转型风险的相关目标和指标;

● 若上市公司使用情景分析评估其经营战略的气候风险韧性,上市公司需提供情景使用、情景假设、分析工具以及预计的主要财务影响;

● 若上市公司在机构内部设定碳价格,上市公司需要提供碳价格信息以及其定价方式。

碳排放量核查

为保证碳排放数据准确性,《草案》要求大型加速申报人和加速申报人在披露范围一及范围二碳排放数据的第一年和第三年后,邀请第三方机构对碳数据开展进行有限保证(Limited Assurance)和合理保证(Reasonable Assurance)鉴证。

开展有限保证及合理保证日期

信息披露渠道

《草案》要求上市公司(包括外国私人发行人)在定期报告提供气候相关内容,或者提供从第三方独立认证机构获得的范围一和范围二碳排放量的认证报告。详细的信息披露渠道如下所示:

● 注册声明以及SEC要求的年度报告,例如10-K财务报告。

● 根据S-K条例要求,将气候相关信息单独放在注册声明或者年度报告合适的章节;

● 根据S-X条例要求,提供气候相关财务报表指标和相关附注内容;

● 在Inline XBRL对气候相关定性定量信息进行电子标记;以及

● 如有,加速申报人或大型加速申报人从独立认证服务提供方获得至少包含范围一和范围二碳排放量的认证报告。

四、未来发展

SEC目前正在为《草案》征求公众意见,预计在2022年5月20号前完成意见收集。若顺利的话,《草案》中的相关披露标准和规则将在2022年12月正式生效。

为精准收集公众意见,SEC在《草案》正文中包含 “征求意见”(Request for Comment)章节,强调哪些议题内容需要获取公众意见。据统计,《草案》需要公众回答的内容涉及气候治理、碳排放量及减碳行动、转型计划、情景分析以及内部碳价格,碳排放量核查等大约200条内容。其中,较为引人注目的内容包括:

1、是否要求小型报告企业披露范围三数据?(第134条问题)

2、是否要求大型加速申报人和加速申报人针对其范围一和范围二的碳排放量提供认证报告?是否要求这两类申报人提供除范围一和范围二之外的碳排放量?(第135条问题)

3、针对温室气体排放量披露,这类数据需要获得哪种程度的保证?如有,此类程度的保证应何时开展?(第139条问题)

五、鼎力观点

在中美监管机构持续数年的跨境审计分歧最近终于迎来和解曙光之际,中国在美上市企业应该紧密关注美国资本市场的监管动态,而《上市公司气候数据披露标准草案》是另一个相当重要而且年底即将生效的监管要求。建议在美上市企业尽早了解《草案》的要求披露的内容并着手准备。

尽管《草案》有诸多细节需要调整,但是气候信息强制披露已成主流趋势。此次《草案》中涉及两个重要披露事项:一是气候治理及风险管理,二是碳排放测算和核查。根据《草案》中引用一位评论人士的观点,相较于已经完成碳足迹测算并只需要第三方机构协助完成气候信息披露的企业而言,此前并无温室气体分析或气候信息披露经验的企业将要额外花费至少30%的成本开展碳测算以及编写符合《气候相关财务信息披露工作组建议》报告。

因此,我们建议在美股上市的国内企业应尽早开展范围一和范围二的碳排放测算,并开始研究编写符合《气候相关财务信息披露工作组建议》报告。做好充分准备的企业能在《草案》正式实施之后游刃有余地满足信息披露要求,不仅可以有效减少信息编制费用,更能降低因为不充分或者不及时披露气候相关信息带来的法律风险。

作为一家专注ESG投资和可持续发展的服务提供商,鼎力可持续顾问建立了由法律、会计、金融、气候、能源、环境、公共政策等专业人员组成的专业服务团队。团队成员在公司治理、可持续发展、气候信息披露、碳中和路线图制定、科学碳目标设定及碳排放测算等气候专业领域拥有丰富经验。鼎力可持续顾问为投资机构及境内外上市公司提供一流的专业服务,助力企业高质量可持续发展。

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号