ISSB准则的发布,是全球可持续信息披露标准的一座新的里程碑。

8月9日,以“从0到1,迈向碳中和高质量发展”为主题的2023第一财经零碳峰会在上海举行。本届峰会邀请了多位可持续领域的权威专家以及行业领军人物,他们在会上分享了关于可持续发展的真知灼见。第一财经研究院为本届峰会提供了学术支持。

会上,受到较多关注的是国际可持续准则理事会(ISSB)于6月26日发布的《国际财务报告可持续披露准则第1号:可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号:气候相关披露》(IFRS S2)两项准则。ISSB准则的发布为企业可持续和气候相关信息的披露提供了一致性的基础框架,是全球可持续信息披露标准的一座新的里程碑。

国际可持续准则理事会理事冷冰在会上发表了题为“国际可持续披露准则简介和最新进展”的主旨演讲,使与会者更深入地了解了ISSB及其最新准则。

国际可持续准则理事会理事冷冰

以下内容为冷冰演讲的要点。

一、成立ISSB的市场驱动因素

第一,提供对于决策有用的可比信息。传统上投资者在投资的时候可能更看重ESG评级结果,产生这种现象是因为企业作为报告主体,目前没有能够以自己承担足够责任的方式来披露。类比财务报表,财务报表是企业的,企业自己负责任,审计师进行审计后,审计结果和财务报表都要发布给公众,接受监管,出了问题要企业承担后果。然而在可持续领域长期以来没有这样的一套体制。

第二,终结自愿执行环境下的纷繁芜杂众多标准的现状。站在编制角度来说,现行的可持续披露标准都是为“自愿采用”服务的,并不能支撑一套“强制采用”的方式,至少结构、强度都不够,因此需要终结这种情况。

第三,全球政府力量的推动。尤其是在新冠疫情暴发以后,大家对于全球温控目标,对于可持续发展有一些长期的考量,各国政府显然投入了更多的精力,更愿意一起协商。在20国集团、西方7国集团、金融稳定理事会和国际证监会组织联合促成下,成立了第二个理事会ISSB。

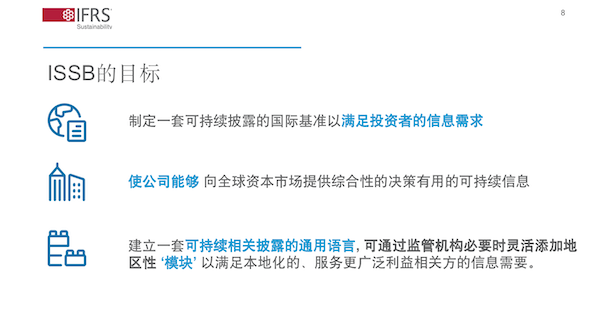

二、ISSB的目标

首先是制定一套可持续披露的国际基准以满足投资者的信息披露需求;第二是让公司有机会向全球资本市场投资者来表达自己在可持续的风险识别以及管理方面所做的工作成效;第三是建立一套可持续相关披露的全球通用语言,满足“以投资者为核心”的目标。

通过建立一套能够保证全球可比的各国基本通用的一套标准,在每个国家可能会有自己的“模块”,以满足本地化的、服务更广泛利益相关方的信息需要。

ISSB的目标

三、模块法和可持续披露全球基准

ISSB通过倾听投资者的意见,定下了新标准,所以这是一个介于天花板(最高标准)和地板(最低要求)之间的产物。全球基准不需要对这个标准再去作出贡献,它只满足投资者需要,但到每一个国家和地区都有自己各种各样的具体要求,可以往上加自己的模块,规定都在里面作为基准,可以把它聚合起来添加其他要求,这是基础模块法和全球基准的真正含义。

四、IFRS S1:可持续相关财务信息披露的总体性要求

第一,要求披露的是与可持续相关的风险和机遇相关的重要信息,像财务报表一样,是对投资者重要的信息,而不是事无巨细的所有信息。

第二,全面引入了TCFD(气候相关财务信息披露)的四个支柱框架,包括治理、战略、风险管理、目标和指标,并把它从仅气候相关的披露扩展到所有的可持续披露,包括未来的生物多样性。

第三,要求披露行业特定指标,以满足投资者的需要。

第四,对于气候相关(IFRSS2)以外的披露,指向了外部资源,以帮助企业确定可持续相关风险和披露信息。

第五,会计准则中立,一定是把财务报表和可持续披露放到一起来用的,必须是同一个主体对同一报告期的两份报告。

五、IFRS S2:气候相关披露

首先,S2全面吸收了TCFD推荐意见中的所有要求。

其次,S2应当与S1一同执行,不能单独执行。因为同一个对象两套不同的反应逻辑,一边是财务报表,一边是可持续披露,有可能会涉及同样的重大判断,同样的重大不确定性的反应,还有同样的一些财务数据的使用,所以尽最大可能保持一致。S2要求披露的是关于气候风险(物理风险、转型风险)和气候相关机遇的重要信息,并要求披露行业特定信息。

六、支持准则执行的机制和措施

第一,引入了很多广为人知的术语和概念,比如来自会计准则的概念。

第二,引入了相称性,考虑企业的技术、能力和资源差异。

第三,同时提供更多的指南和外部资源的指引。

第四,提供一些过渡性的披露豁免。比如第一年准则不要求披露气候变化以外的其他可持续风险,并且在执行IFRSS2的时候,不要求披露范围三价值链上的排放,价值链排放披露相对比较难。此外,尽管要求同时跟财务报表一起披露,但第一年实施的时候,可以比财报的发布再晚半年。

七、ISSB工作展望

ISSB下一步技术工作的四个议题是:生物多样性、生态和生态系统服务能力;人力资本(主要集中在平等性、多样性和包容性);劳动者保护和当地社区关系;财务报表与可持续披露的进一步信息整合。

文字整理 | 刘慧雯 第一财经研究院研究员

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号