内容摘要

【监管聚焦】

1. 商务部:将同相关部门制定出台拓展绿色贸易的专门政策文件

2. 工业和信息化部:发布修订后的《光伏制造行业规范条件(2024年本)》和《光伏制造行业规范公告管理办法(2024年本)》

3. 欧盟理事会:通过环境、社会和治理(ESG)评级活动新规定

4. 欧盟委员会:发布“下一代欧盟”(NGEU)2024年绿色债券分配和影响报告

5. 欧洲监管机构与欧洲中央银行:发布一次性“Fit-For-55”气候情景分析结果

【市场动态】

1. 大会闭幕|COP29大会闭幕并达成多项决定及气候资金目标

2. 报告发布|《中国可持续发展评价报告(2024)》蓝皮书在巴库气候大会中国角发布

3.指南发布|国际财务报告准则基金会(IFRS Foundation)推出《气候相关风险与机遇及实质性信息披露指南》

4.标准发布|国际标准化组织(ISO)正式发布《全球环境、社会和治理(ESG)实施原则》(ISO ESG IWA48)

【风险速递】

社会|杭州高新

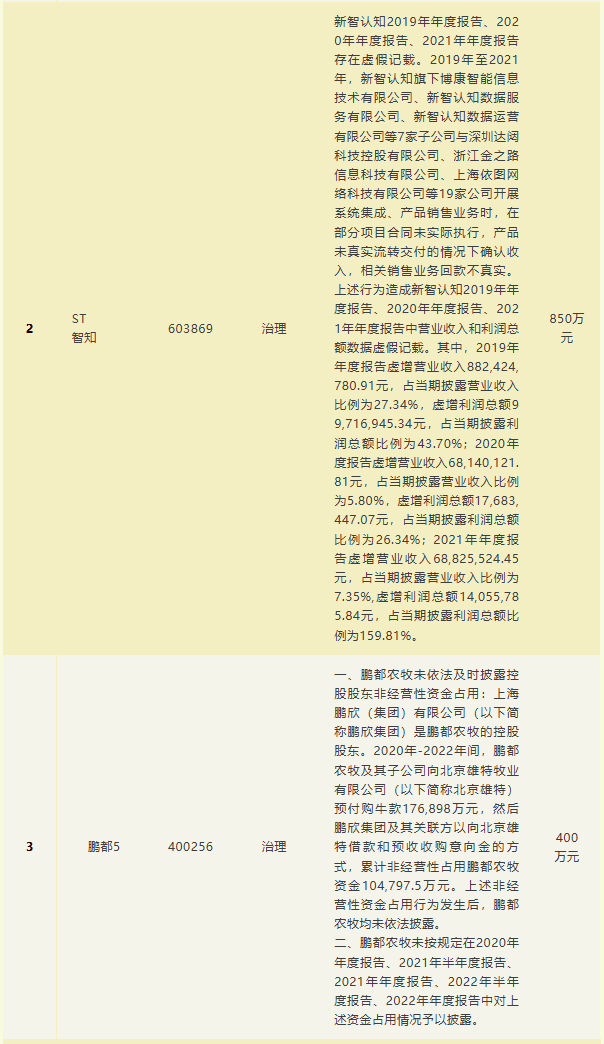

治理|ST证通;ST智知;鹏都5;同德化工;富满微;高德信;赛康医疗;钰烯股份

全文共 5819字,阅读时间约 18分钟

一、监管聚焦

01

11月22日,国新办举行国务院政策例行吹风会,介绍促进外贸稳定增长的有关政策措施。商务部相关负责人表示,商务部将会同相关部门制定出台拓展绿色贸易的专门政策文件。目前文件正在起草之中,预期在明年适当时候出台。该文件将在提升外贸企业绿色低碳发展能力、拓展相关产品进出口、建立健全支撑保障体系方面谋划务实举措,为拓展绿色贸易创造良好政策环境。

02

工业和信息化部:发布修订后的《光伏制造行业规范条件(2024年本)》和《光伏制造行业规范公告管理办法(2024年本)》

11月20日,工业和信息化部对外发布修订后的《光伏制造行业规范条件(2024年本)》(以下简称《规范条件》)和《光伏制造行业规范公告管理办法(2024年本)》,旨在进一步加强光伏行业规范管理,推动产业加快转型升级和结构调整。

新版《规范条件》继续引导光伏企业减少单纯扩大产能的光伏制造项目,避免低水平重复扩张。将“新建和改扩建多晶硅制造项目,最低资本金比例为30%,其他新建和改扩建光伏制造项目,最低资本金比例为20%”修改为“新建和改扩建光伏制造项目,最低资本金比例为30%”。

新版《规范条件》发布后,工信部将组织开展宣贯解读工作,引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量。

03

11月19日,欧盟理事会通过了一项关于环境、社会和治理(ESG)评级活动的新法规。新法规旨在使欧盟的评级活动更加一致、透明和可比,以增强投资者对可持续金融产品的信心。新规旨在通过提高ESG评级提供商运营的透明度和完整性以及防止潜在的利益冲突来增强ESG评级的可靠性和可比性。

特别是,在欧盟设立的ESG评级提供商需要获得欧洲证券和市场管理局(ESMA)的授权和监督。他们必须遵守透明度要求,尤其是在其方法和信息来源方面。在欧盟以外设立的ESG评级提供商如果希望在欧盟运营,则需要获得欧盟授权的ESG评级提供商对其ESG评级的认可、基于量化标准的认可,或者被纳入欧盟ESG登记册根据同等决策对提供商进行评级。

该法规引入了业务与活动分离的原则,以防止利益冲突。后续该法规将在欧盟官方公报上发布,并于发布20天后生效。该规定将于生效18个月后开始适用。

04

欧盟委员会:发布“下一代欧盟”(NGEU)2024年绿色债券分配和影响报告

11月20日,欧盟委员会宣布发布“下一代欧盟”(NGEU)2024年绿色债券分配和影响报告,描述了NGEU计划的最新进展,包括NGEU计划下发行绿色债券的收益分配及其估计的已实现和预期气候影响等信息,该计划下由绿色债券资助的投资预计每年减少欧盟约5500万吨温室气体排放。

NGEU由欧盟委员会于 2021 年发起,是一项 8000 亿欧元的复苏计划,旨在应对 COVID-19 危机,通过投资来支持经济复苏,使欧盟“更环保、更数字化、更有韧性”。该计划的目标是通过绿色债券为其30%的预算提供资金,并要求会员国的恢复和复原力计划(RRP)中至少37%的支出必须用于应对气候变化的领域的可持续投资和改革,例如绿色基础设施和可再生能源。

05

欧洲监管机构与欧洲中央银行:发布一次性“Fit-For-55”气候情景分析结果

11月19日,欧洲监管机构与欧洲中央银行(ECB)发布了一次性“Fit-For-55”气候情景分析的结果。其中欧洲监管机构包括欧洲银行管理局(EBA)、欧洲保险和职业养老金管理局(EIOPA)和欧洲证券和市场管理局(ESMA)。

压力测试发现,虽然转型风险本身不太可能威胁到金融稳定,但在某些情况下,该行业可能会出现重大损失和中断,因此监管机构呼吁采取协调一致的政策方法为绿色转型提供资金,并呼吁金融机构需要全面、及时地将气候风险纳入其风险管理。

二、市场动态

01

11月24日,《联合国气候变化框架公约》第二十九次缔约方大会(COP29)在延期30多个小时后在阿塞拜疆巴库闭幕。经过长达两周的艰苦谈判,大会通过20项决定,达成了一揽子平衡成果。

大会就落实《联合国气候变化框架公约》《京都议定书》《巴黎协定》通过20余项决定,达成了名为“巴库气候团结契约”的一揽子平衡成果。会议的主要成果之一是就创建新的气候融资集体量化目标(NCQG)达成一致,在未来十年内流向发展中国家的气候变化相关资金将增加两倍,达到每年3000亿美元;到2035年,确保所有行为体共同努力,将向发展中国家提供的公共和私人来源的资金扩大到每年1.3万亿美元。此外,COP29还首次就全球碳市场达成了协议。

02

报告发布|《中国可持续发展评价报告(2024)》蓝皮书在巴库气候大会中国角发布

11月19日,《联合国气候变化框架公约》第29次缔约方大会(COP29)中国角成功举办。会上发布了《中国可持续发展评价报告(2024)》。

该报告由中国国际经济交流中心和美国哥伦比亚大学地球研究所主编,发布了2024年度中国可持续发展综合指数,以及展示了中国各省、自治区、直辖市和主要城市可持续发展成效评价结果。

报告指出,自开展评估以来,中国可持续发展综合指数已连续7年稳步提高,累计增幅达到46.8%。经济发展、社会民生、资源环境、消耗排放和治理保护五个单项指数均保持上升态势。中国正逐步形成可有效支撑经济社会绿色低碳转型和高质量发展的城市空间格局。

经综合评估,珠海、青岛、杭州、广州、北京、上海、南京、无锡、长沙、合肥等城市表现出更好的可持续发展综合能力。

03

指南发布|国际财务报告准则基金会(IFRS Foundation)推出《气候相关风险与机遇及实质性信息披露指南》

11月19日,国际财务报告准则基金会(IFRS Foundation)宣布发布一份新指南,旨在帮助企业识别和披露可能影响其短期或长期现金流、融资渠道或资本成本的可持续发展相关风险和机遇的重要信息,并评估重要性。

该指南的一个重点是帮助企业了解《国际财务报告可持续披露准则第1号——可持续相关财务信息披露的一般要求》(IFRS S1)如何描述可持续发展相关风险和机遇的概念,包括这些风险和机遇如何源于企业的依赖性和影响。

该指南还强调了应用国际可持续发展准则理事会(ISSB)准则的企业如何在编制财务报表时(尤其是在应用国际财务报告准则会计准则时)从其可能已经遵循的重要性判断流程中受益。此外,对于那些希望满足更广泛利益相关者的信息需求,该指南为那些同时应用ISSB标准以及欧洲可持续发展报告准则(ESRS)或全球报告倡议组织(GRI)标准的参与者提供了考虑因素。

04

标准发布|国际标准化组织(ISO)正式发布《全球环境、社会和治理(ESG)实施原则》(ISO ESG IWA48)

11月14日,在COP29大会上,国际标准化组织(ISO)正式发布全新的免费国际指南——《全球环境、社会和治理(ESG)实施原则》(ISO ESG IWA 48)。

该标准为ESG实践设立了通用的参考准则,构建了国际化的参考框架,以确保全球范围内ESG报告和实践的互通性与可靠性。在过去十年中,全球ESG法规数量增长了155%,例如欧盟的企业可持续发展报告指令(CSRD)、英国的现代奴役法案以及 ISSB的IFRS S1和S2披露要求,ISO ESG实施原则旨在增强理解,提供可操作的指导,以实现适用于各种规模和行业的组织,包括小型企业到跨国公司、ESG顾问、学术界、研究机构和非政府组织等。

这一准则由英国标准协会(BSI)、加拿大标准委员会(SCC)和巴西技术标准协会(ABNT)等国家标准机构共同制定,采纳了来自128个国家的1900多名行业专家的意见。

三、风险速递

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号