核心聚焦

· 细化《可持续发展报告指引》,为上市公司落地实施提供更具操作性指引并规范披露内容与流程。

· 强化ESG内部治理与流程指导,包括治理架构、相关流程及管理方法等多方面。

· 助力构建全面披露框架,涵盖报告编写全流程以提升报告质量与可读性。

· 加深可持续报告量化底色,提供量化衡量指导与案例,有诸多积极影响。

本文是《可持续发展报告编制指南(征求意见稿)》系列解读的第一篇,将分析《指南》与《指引》的共同作用,并介绍《第一号 总体要求与披露框架》指南的主要内容。(阅读下篇请点击:鼎力聚焦 | 《可持续发展报告编制指南(征求意见稿)》解读 (下篇))

11月6日,在中国证监会的统一部署下,沪深北交易所在《可持续发展报告指引(试行)》(以下简称《指引》)的基础上,起草并发布了《可持续发展报告编制指南(征求意见稿)》(以下简称《指南》),并向市场公开征求意见。《指南》旨在为解决可持续发展报告编制过程中的重点难点问题提供必要指导。

《指南》发布目的

● 推动实践先行,增强上市公司可持续发展意识

● 辅助上市公司编制可持续发展报告,提供具体参考

● 逐步健全可持续发展信息披露制度体系,规范上市公司信息披露行为。

《指南》与《指引》协同共进,规范披露

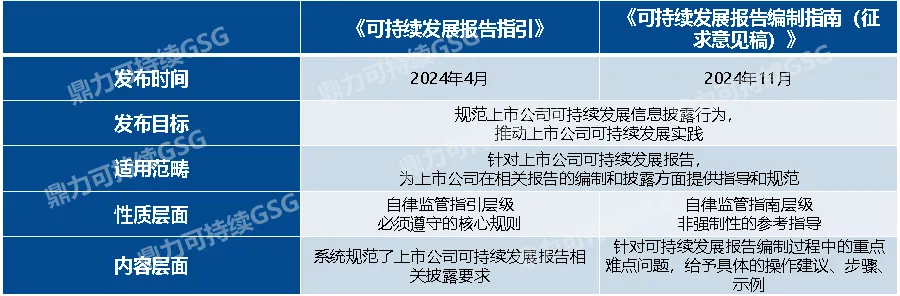

《可持续发展报告编制指南》(《指南》)基于《可持续发展报告指引》(《指引》)细化而成,旨在规范上市公司的可持续发展信息披露,促进实践,增强可持续发展意识,并完善披露制度。《指南》作为《指引》的实施指南,未增加新的强制性要求,减轻了上市公司的披露负担。

《指引》作为自律监管的指引性文件,规定了上市公司披露的核心规则,包括主体、时间、原则、形式和内容,具有强制性。

《指南》属于自律监管指南层级,专注于实际操作,提供治理架构、双重重要性评估、四要素披露框架等方面的具体建议和示例,包含概念解释和索引,确保上市公司准确理解和应用《指引》,提升报告质量。

《指引》与《指南》的异同

解读《第一号 总体要求与披露框架》

《第一号 总体要求与披露框架》指南(以下简称《指南》第一号)于《指引》的基础之上增加编制可持续发展报告的详细操作指南。

01 总体要求

《指南》第一号在强制披露及自愿披露主体的范围界定、报告范围以及发布方式上,均沿用了《指引》的相关要求。

同时,新增了针对相关议题在不同情况下是否同时满足双重重要性的具体披露要求,使披露规则更加细致和全面。

《指南》第一号中对不同重要性的披露要求

02 重要性议题识别和重要性分析

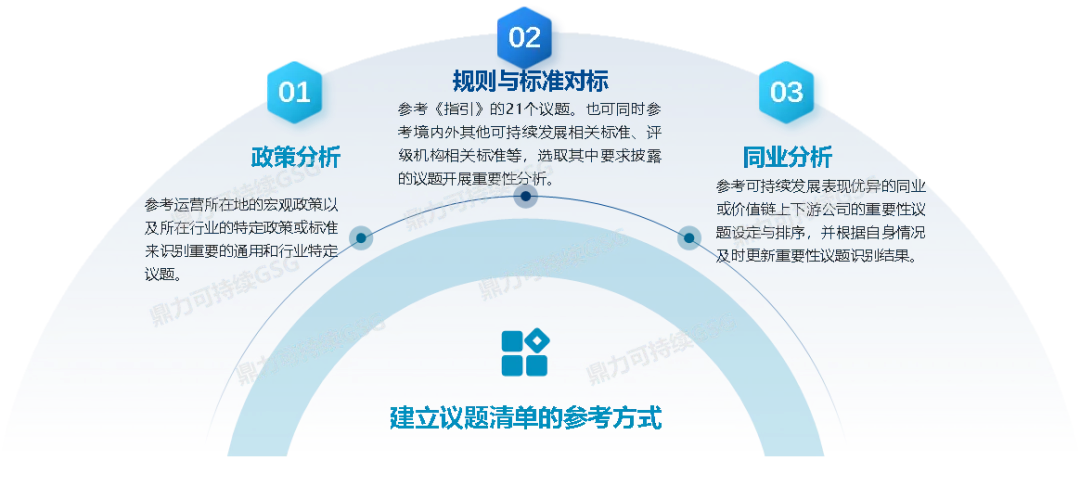

明确具有财务重要性或影响重要性的议题均可称为“重要性议题”。《指南》第一号建议议题重要性分析流程并给出详细操作流程示例,包括建立议题清单、议题重要性的评估与确认、分析议题结果和报告披露等等。

《指南》第一号中提供的议题重要性分析流程参考

《指南》第一号中提供的议题清单建立方式参考

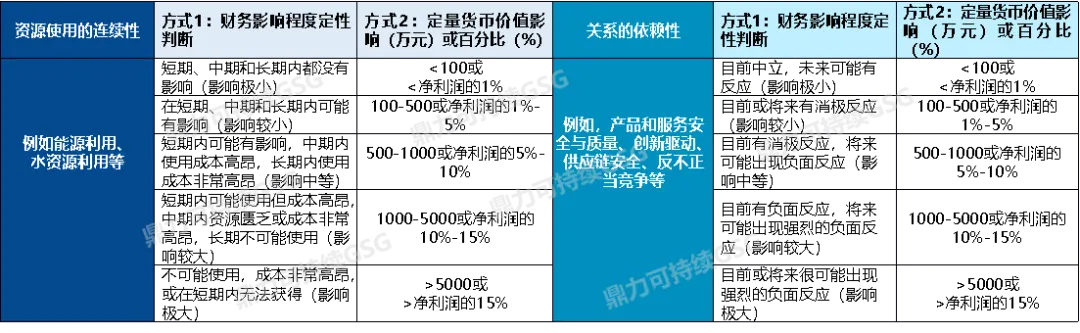

在财务重要性的评估与量化方面《指南》第一号给出解释,同时针对判定重要性程度的定性定量阈值等关键内容提供示例。

《指南》第一号中财务重要性评估与量化方法参考

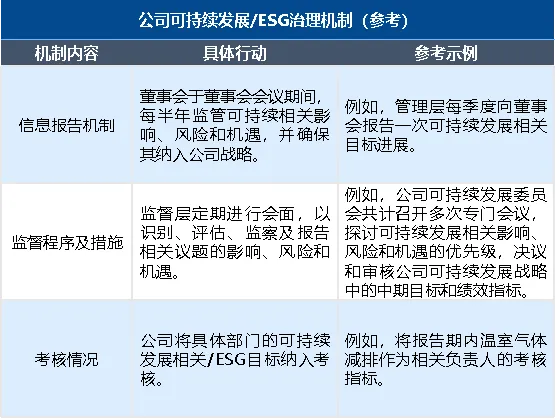

03 治理部分

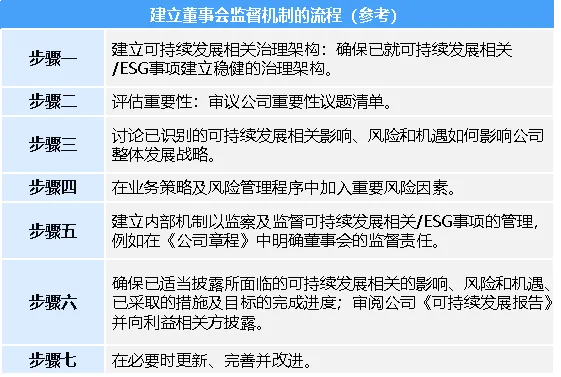

《指南》第一号详细阐释如何构建科学合理的可持续发展 / ESG 治理架构,设定各层级的工作任务以及目标,同时就建立可持续发展相关信息报告与监督机制提供了清晰的思路与方法,包括建立董事会监督机制的流程以及构建公司可持续发展 / ESG 治理机制。

04 战略

《指南》第一号在《指引》的基础上,进一步就以下几个方面对制定可持续发展战略给出建议:

《指南》第一号中可持续发展战略制定流程参考

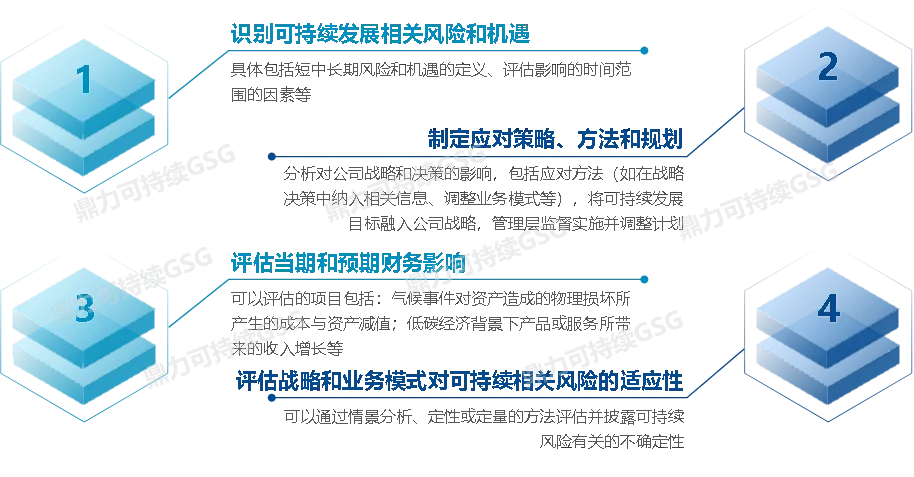

05 影响、风险和机遇管理

《指南》第一号聚焦企业在可持续发展进程中识别、评估 “影响、风险和机遇” 的关键流程,以及监测与管理这些重要因素的有效方法,包括通过制定管理制度、明确监测流程以及采取管理措施等三个步骤开展工作。

06 指标与目标

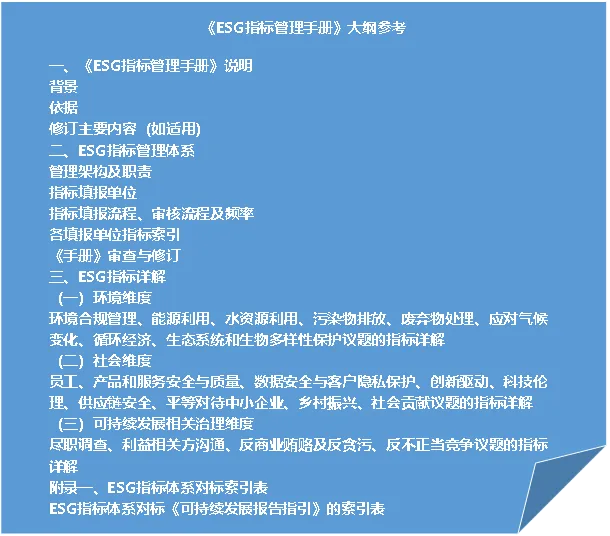

《指南》第一号细化可持续发展相关目标和指标的来源,并提出可以用编写内部《ESG指标管理手册》的方式在公司内部建立ESG指标管理体系。

07 报告披露

《指南》第一号给出的披露框架建议涵盖战略、目标、指标三个层面。

其中,在目标层面,对于设定目标和目标进度披露两个方面给出详细示例,如要求逐年披露目标实现进度;在指标层面,对定义、类型、计算方法及关键假设等多个方面均提供参考。

此外,针对披露项的内容要点也提供了全面指导。以能源利用为例,定性披露项需要具备相关运营环节、治理结构、规划、管理流程和措施等方面的描述,定量披露项则必须明确其定义、计算公式、参数以及依据,例如综合能源消耗量及按能源类型分类的相关计算和参数来源等。

鼎力解读

01 细化操作指南,助力《指引》落地实施

《指南》第一号在《指引》基础上进行了诸多细化和补充,为上市公司提供更具操作性的参考。其进一步规范了披露内容和操作流程,为上市公司提供重要参考。

02 强化内部治理与流程指导

《指南》第一号为上市公司设立可持续发展 / ESG 治理架构等多方面提供全面建议,如董事会监督及公司治理参考机制助其完善内部治理推进可持续发展工作;在“影响、风险和机遇”相关流程及管理方法上提供具体步骤,包括制度、流程、措施等方面,助力上市公司有效管理可持续发展相关事务。

03 助力构建全面披露框架

《指南》第一号给出的建议涵盖《可持续发展报告》编写全流程,确保公司在信息披露时能做到全面、准确、规范,提高可持续发展报告的质量和可读性,从而更好地向市场和利益相关方传递公司在可持续发展方面的努力和成果。

04 可持续报告的量化底色进一步加深

《指南》第一号在如何定量衡量议题财务重要性及影响重要性给出了详细指导与案例展示。量化信息有助于利益相关者直观了解公司可持续发展表现及其对公司可能造成的影响,也督促公司将可持续发展提至战略重视地位、加强内部可持续发展管理。

更量化的ESG报告有助于进一步推动资金流向绿色领域,加强ESG数据可得性与可信度。一方面,更透明、更量化的可持续报告也有助于投资者筛选ESG表现强劲的公司,实现资金“绿色”流动。另一方面,基于更规范的可持续报告,ESG数据也将更能反映公司实际表现,ESG数据应用空间进一步扩大。

上市公司应充分利用《指南》,在可持续发展治理、信息收集与管理、报告编制等方面积极作为,以满足监管要求并提升自身可持续发展能力。同时,金融市场参与者也应依据《指南》,在投资决策、业务合作等方面做出更合理的选择,共同推动资本市场可持续发展实践的深入开展。

鼎力持续跟进国际ESG信息披露标准与国内ESG信披监管规定的动态,基于人工智能、自然语义识别等尖端技术,结合团队丰富的ESG和气候风险研究经验,为金融机构集成最全面、最具实质性的ESG与气候风险评估数据集。同时,鼎力利用自研的碳管理一站式平台——碳管易®,为广大企业整合客户需要、市场竞争、国家政策、资本关切,将纷繁复杂的碳排放信息转换为决策支持信息,促进可持续发展。

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号