引言

当前,我国“双碳”目标稳步推进,绿色发展理念深入人心,促使经济社会的绿色化、低碳化进程不断加速。以《绿色低碳转型产业指导目录(2024年版)》(后称《绿色目录》)及《绿色债券支持项目目录(2021年版)》等一系列绿色活动指南的出台与更新,为企业指明绿色发展方向,也为投资划定绿色产业范畴。

在中国语境下,“绿色”一词以《绿色低碳转型产业指导目录(2024年版)》及《绿色债券支持项目目录(2021年版)》等官方分类指南为内涵,关注节能降碳、环境保护、资源循环利用、能源低碳绿色转型、生态保护修复和利用、基础设施建设和升级及绿色服务等契合中国绿色发展新形势、新任务、新要求的产业活动。

以经济活动为基础的“绿色”划分相较于以行业为基础的“绿色”划分,有助于企业评估自身绿色发展优势与短板,制定向“双碳”目标看齐的绿色发展战略;另一方面,对投资者而言,更细颗粒度的“绿色”认定有助于精确识别企业可持续发展底色,进一步评估绿色发展对企业未来现金流和投资价值的影响,更好践行“绿色投资”。

然而,将基于经济活动的绿色分类体系直接应用于投资决策中存在天然壁垒,主要源于官方绿色分类体系语言与企业披露信息难以直接对应。例如,《绿色目录》对各项绿色活动的定义涵盖产业名称及具体技术标准,而公司年报中对应产业活动未必使用与《绿色目录》中一致的表述、且零散分布在年报多个章节中,若进一步将财务报表中收入或研发细项与《绿色目录》活动名称一一对应,则实施难度更大。

基于此,鼎力可持续(下称鼎力)特别开发了绿色收入数据集。基于多年对国内外可持续活动目录的深研及服务金融机构经验,凭借体系化的先进数字生产管理系统,我们将《绿色目录》各细项逐一拆解、形成与财报语言相匹配的标准化对应体系,形成针对《绿色目录》三级颗粒度的定性及定量判断逻辑,精准识别公司营收组成中的“绿色”成分。

绿色收入数据集是鼎力可持续商业分析数据集的主要产品之一。鼎力可持续商业分析数据集以公司产品或服务的收入为关键桥梁,与多类国际国内主流可持续标准挂钩,能为投资者多维度评估投资的可持续性与潜在影响。该数据集可用于搭建具有积极影响力的投资组合、构建争议活动企业筛查清单,以及量化UN SDGs目标一致性,为投资者提供多角度全方位的可持续透镜。

鼎力绿色收入数据集

我们以《绿色低碳转型产业指导目录(2024年版)》为核心,同时参考《绿色债券支持项目目录(2021年版)》及《欧盟分类法》等国内外主流绿色分类标准,搭建绿色活动判断体系,以此确定企业在绿色产业中的参与程度和影响力。鼎力绿色收入数据集提供绿色收入占总收入的比例,同时提供按比例划分的绿色评价等级:

● 若绿色收入百分比≤1%,则被认为是未参与绿色活动(Not Involved)

● 当绿色收入百分比在 (1%,50%] 区间时,属于轻度参与绿色活动(Light green)

● 若绿色收入百分比>50%,则被视为深度参与绿色活动(Deep green)

鼎力绿色收入数据集提供不同绿色主题细分及整体绿色收入情况。我们基于公司公开披露的财务数据颗粒度判断获取最保守的绿色收入占比值;同时也结合一系列非财务信息判断公司商业活动中的绿色属性,从而获取合理的最大估计值。

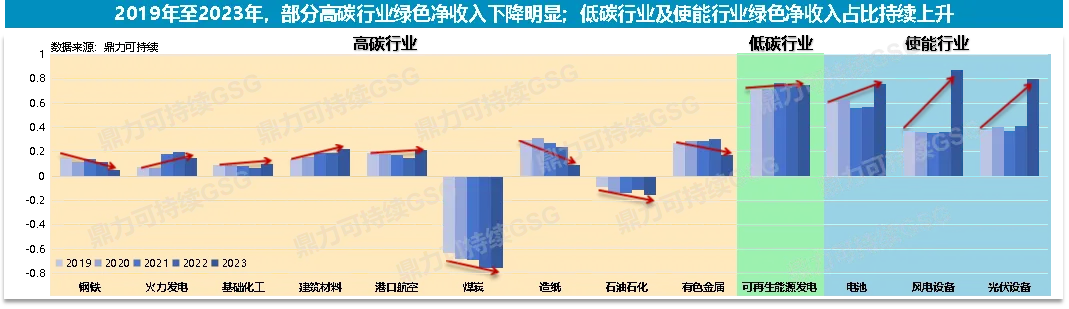

我们基于鼎力气候投资行业分类体系,对 2019 - 2023 年不同行业的绿色收入与绿色净收入变化趋势展开分析。“绿色净收入”指标是通过绿色收入占比减去棕色收入[1]占比构建而成,用于衡量企业的绿色转型进程。按照定义,“绿色净收入”数值越大,表明绿色收入占比超出棕色收入占比的程度越高;反之,则越低。

结果显示,过去五年,高碳行业棕色收入占比小幅上升,绿色收入占比下降。其中,火力发电、化工、建材、港口航空行业绿色净收入有所提升但不明显,而钢铁、煤炭、石化、有色金属、造纸行业绿色净收入下降。这说明高碳行业在绿色转型过程中面临较大的困难,可能是由于其生产过程本身具有较高的碳排放特性,且技术改造和转型成本较高。

我们对发电行业进一步展开分析。在生态环境部所定义的“八大高碳行业”[2]中,发电行业作为重要的能源支柱产业,其平均碳强度的降低对于能源行业乃至全社会实现碳减排目标具有至关重要的意义。

我们参考鼎力碳策®碳数据集,对发电企业的绿色转型情况进行分析。结果显示,在2019—2023年期间,发电企业的平均碳强度(以tCO2e/百万元计)出现显著下降,从约2000降至约1000,这充分表明发电行业在节能减排方面取得了较为显著的成果。结合绿色收入数据集进一步分析,我们发现深度参与绿色业务(即绿色收入占比超过50%)的发电企业平均碳强度下降幅度最为突出。

需要注意的是,文中所提及的碳强度变化是基于企业碳排放强度的简单平均,并未考虑企业规模因素。实际上,深度参与绿色业务的发电企业往往具有较大规模。若考虑加权因素,这类企业的碳强度绝对数值及其相对变化将比其他类型的发电企业更具优势。

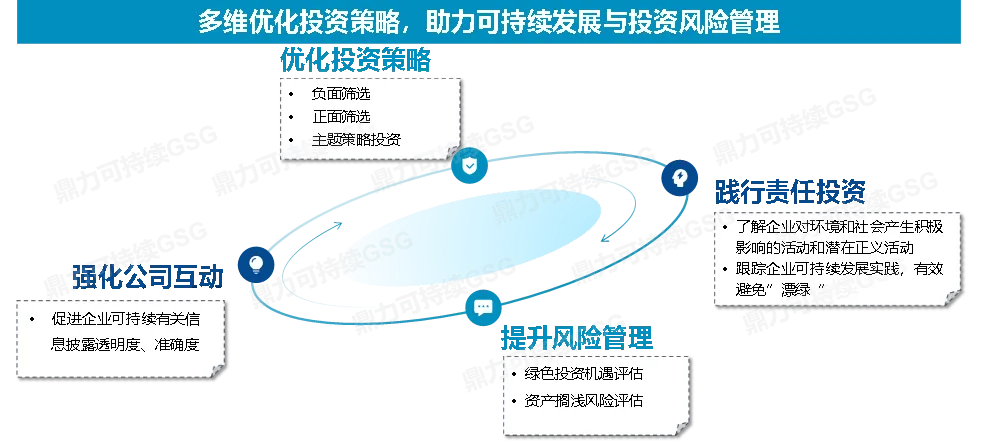

鼎力绿色收入数据集应用场景广泛,能够有效满足投资者判定绿色资产、进行合规披露、发行绿色产品等多方位需求。

● 绿色认定及合规披露:我们依据公司的绿色收入判断绿色资产的方式,与《绿色保险分类指引(2023 年版)》等相关监管要求相契合。2022年至今,我们已经助力多家资产管理机构成功计算其绿色企业投资规模并完成环境信息披露报告。

● 鼎力绿色收入数据集还可为发行绿色主题产品有力支持。借助该数据集,投资者可以精准识别上市公司中各类对可持续发展和绿色转型具有积极贡献的相关收入占比。这有助于确保投资策略符合预设的绿色投资原则,并建立起既能满足监管要求,又具备数据可行性的绿色投资筛选标准。

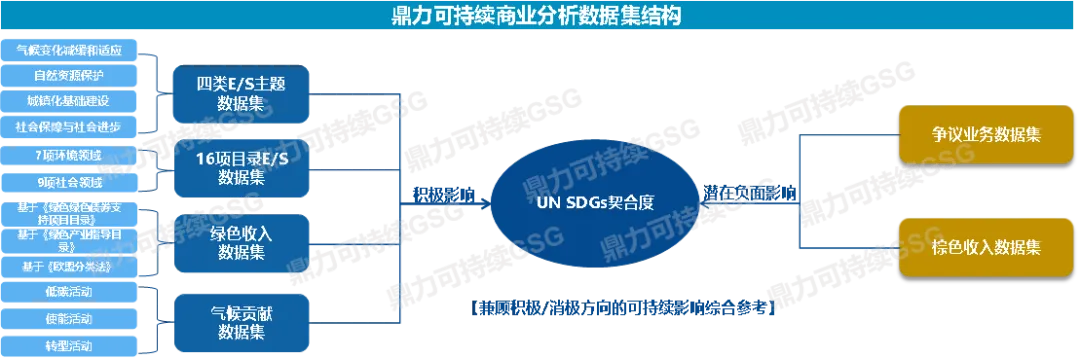

鼎力可持续商业分析数据集

鼎力可持续商业分析数据集以公司产品或服务的收入为关键桥梁,与《绿色债券支持项目目录》《绿色产业指导目录》《欧盟分类法》(EU Taxonomy)、联合国可持续发展目标(简称UN SDGs)等国际国内主流可持续有关标准挂钩。数据集可用于搭建具有积极影响力的投资组合、构建争议活动企业筛查清单,以及量化UN SDGs目标一致性。

数据集包括 4 个子主题、16 个目录、绿色收入数据集、气候贡献数据集,并综合考虑 UN SDGs 契合度、潜在负面影响等因素,对优化投资策略、强化公司互动、提升风险管理等方面具有积极作用。其中,绿色收入数据集和气候贡献收入数据集衡量对SDG的积极影响,争议业务及棕色收入数据集衡量对SDG的负面影响。

作为植根于中国的领先ESG数据供应商,鼎力通过深入分析公司有关文件,结合公司所处行业、业务摘要和关键词搜索等,对公司商业活动的环境社会积极或消极影响基于上述国际国内主流标准展开多角度评估。评估分析主要参考信息来源包括但不限于:

● 公司年度报告和监管文件

● 公司官方网站公开信息

● 第三方金融有关数据提供商等

目前,鼎力可持续商业分析数据集已覆盖2019—2023年全部A股及全部港股发行主体,其他海外上市公司、发债主体等也在快速扩充中,并可根据客户需求定制化覆盖。数据集以定期年度更新和不定期持续监测的方式更新。

[1] 棕色收入数据集为鼎力可持续商业分析数据集中的子产品。鼎力综合参考国际规范、地区要求及行业成熟实践,将煤炭、油气的采掘、销售及利用活动纳入到棕色收入中。

[2]参考生态环境部新闻发布会提及内容,即“中国的碳排放主要集中在发电、钢铁、建材、有色、石化、化工、造纸、航空等重点行业,这八个行业占到了我们国家二氧化碳排放的75%左右。”

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号