1月17日,在证监会指导下,沪深北交易所正式发布《上市公司可持续发展报告编制指南》(下称《指南》)。首批《指南》包括“总体要求与披露框架”“应对气候变化”两个具体指南,结合上市公司重点难点问题和现阶段实践,着眼于帮助上市公司建立健全可持续发展治理架构和管理流程,并为编制高质量的可持续发展(ESG)报告提供工具箱和百宝书。

发布目的

推动实践先行,增强上市公司可持续发展意识。

辅助上市公司编制可持续发展报告,提供具体参考。

逐步健全可持续发展信息披露制度体系,规范上市公司信息披露行为。

解读《第二号 应对气候变化议题》

《第二号 应对气候变化议题》(下称《指南》第二号)作为《指引》的首个议题披露指南,重点解决气候变化议题“披露什么“的问题。它将《指引》中的气候变化相关披露要求细化为披露要点,提供具体的适用解释。

《指南》第二号主要用于帮助上市公司规范编制可持续发展报告中涉及气候变化议题的内容,包括气候相关影响重要性评估、气候相关财务重要性评估、气候适应性和气候相关情景分析、核算温室气体排放量的流程和方法、气候相关转型计划以及披露要点等方面。主要内容概括如下。

01 气候相关重要性评估

《指南》第二号指出,公司在应对气候变化议题方面的表现可能对经济、社会和环境产生实际或潜在、正面或负面的影响,具体可体现在社会、经济、技术、政策法律等维度,并影响利益相关方。在评估气候相关影响重要性时,应遵循以下步骤:

评估气候相关影响重要性的步骤

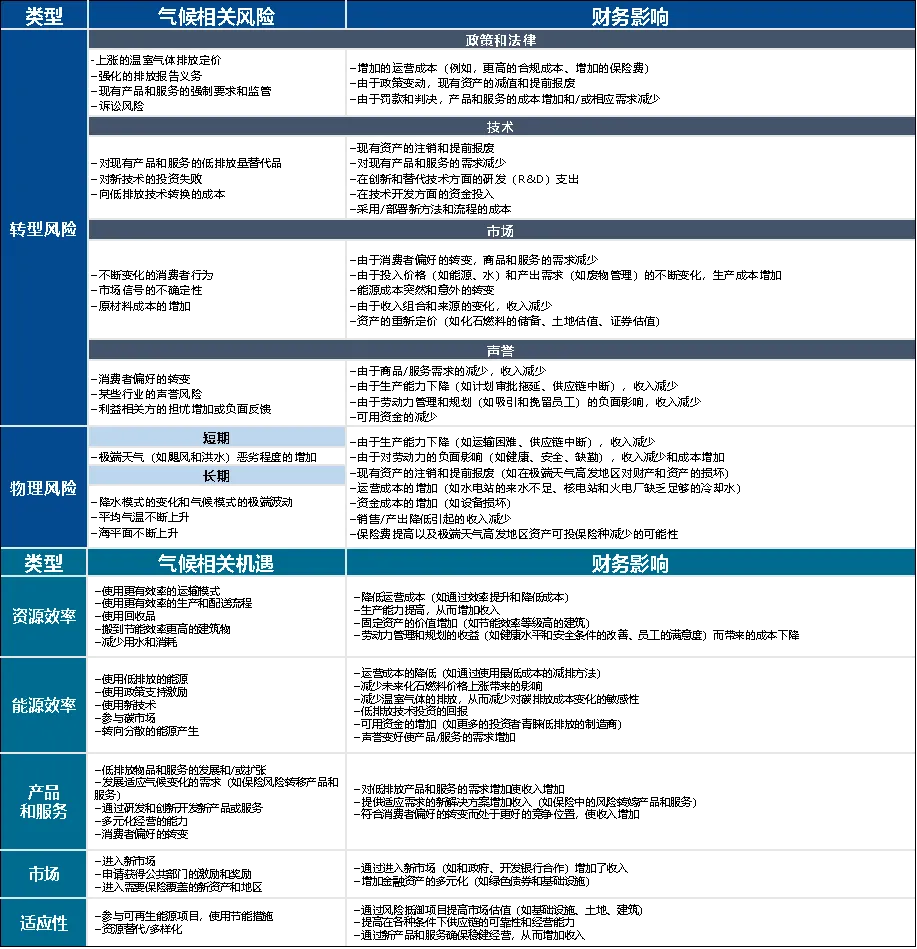

气候相关财务重要性主要涉及气候相关风险和机遇的评估,包括物理风险、转型风险以及气候变化或全球应对气候变化努力为公司带来的潜在积极影响。

《指南》提出,披露主体无需每个报告年度重新评估其整个价值链的气候相关风险和机遇,可以结合披露主体应对气候变化实际情况,定期或不定期评估价值链气候相关风险和机遇。在发生重大事件或情况发生重大变化时,披露主体需考虑重新评估。

对商业模式和价值链的影响:

气候变化加剧经营风险,公司可能调整商业模式和战略,风险和机遇影响价值链活动,重大事件或变化时需重新评估价值链相关风险和机遇。

对战略和决策的影响:

公司可能调整战略、财务规划、资源配置等,包括管理或停止相关业务、资源重新配置、业务收购或剥离等,应对举措包括直接改变生产工艺等和间接与客户、供应链合作等。

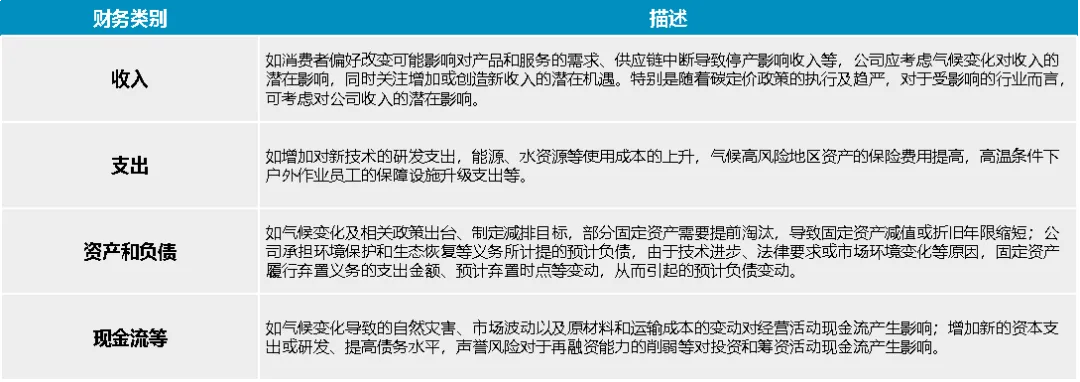

对财务状况的影响:

影响公司当前和未来财务状况、经营成果和现金流,涉及收入、支出、资产和负债、现金流等财务类别,包括当期和预期财务影响。

气候相关财务影响的主要类别

气候相关财务影响的主要类别

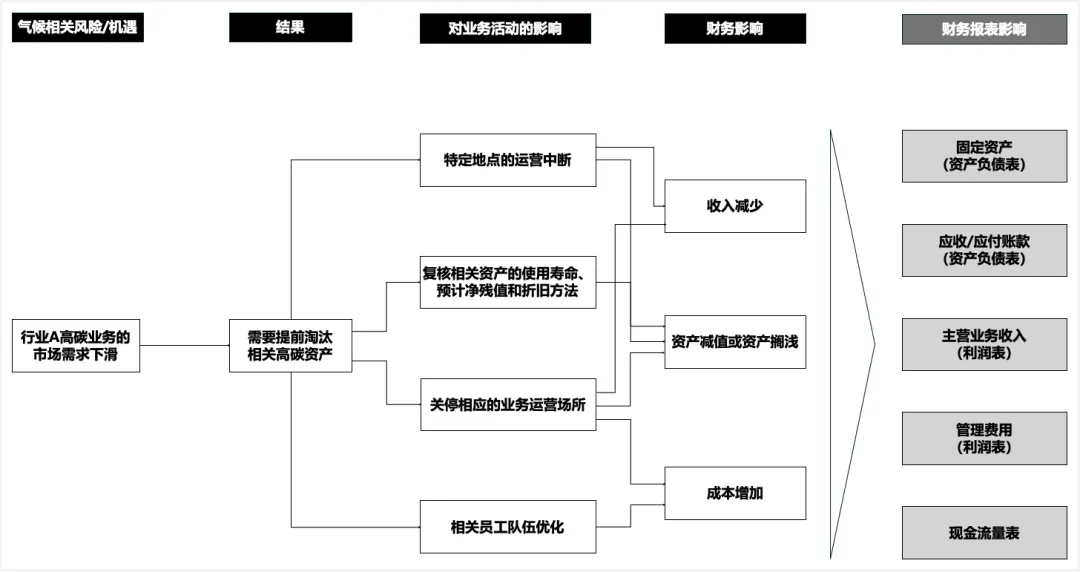

《指南》第二号同时提供了气候相关财务影响的评估流程,整体与气候相关影响重要性评估流程类似,新增气候相关风险机遇对财务报表的影响。

气候相关财务影响的主要类别

02

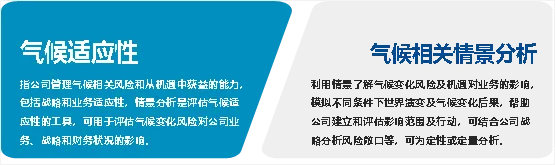

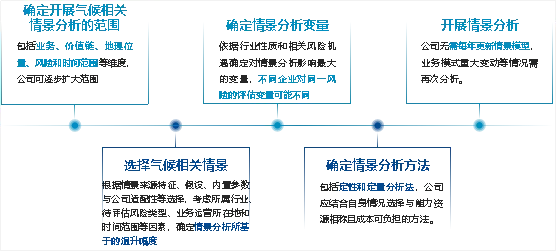

气候适应性和气候相关情景分析

《指南》第二号首先解释气候适应性及气候相关情景分析的定义,随后针对气候相关情景分析流程给出”五步走“建议。

气候相关重要定义

气候相关情景分析”五步走“

《指南》提出,在气候相关情景分析中,披露主体如面临较高气候风险、但受资源能力所限,可先使用定性情景叙述方法,并逐渐过渡至定量方法;若披露主体有资源能力储备,可考虑使用定量分析方法开展情景分析。由此可以看出,未来披露要求发展趋势或仍为鼓励定量气候情景分析。

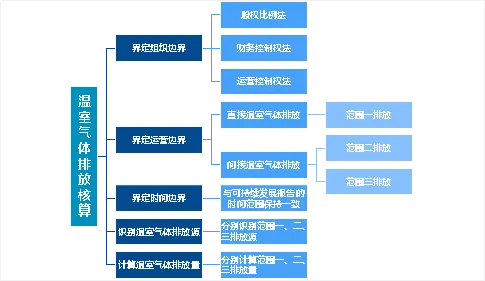

03 核算温室气体排放量

《指南》第二号详细阐释公司核算温室气体排放量的五大步骤和方法,包括界定组织、运营、时间边界,以及识别和计算温室气体排放量。除了《指引》中规定必须披露的范围一和范围二排放,《指南》第二号还对推荐披露的范围三排放计算方法给出包括数据来源和计算方法上的切实建议。

《指南》特别指出,核算方法可参考 2024 年 9 月以来发布的行业温室气体排放核算与报告指南,排放因子可参考 2025 年 1 月新近发布的温室气体排放因子数据库。这体现了国家标准之间互连互认、保持一致的特性,为企业规范核算与披露提供了具有一致性的标准。

温室气体核算流程

常见范围一、二、三排放源

针对推荐披露的范围三排放,《指南》第二号指出,如果核算全部类别的范围三排放难度较大,公司可以根据自身实际情况先行核算部分重要类别,后逐步扩大核算范围。

确定纳入范围三排放核算的考虑因素

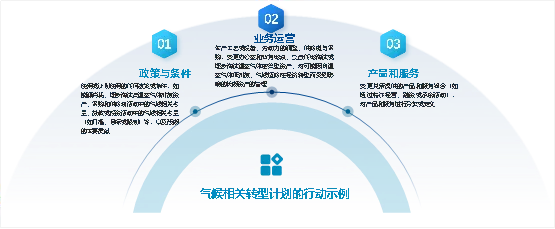

04 气候相关转型计划

《指南》第二号提出,公司向低碳经济过渡的目标、行动或资源,可作为整体业务战略一部分或适用于特定业务,应具备与战略一致等特征,涉及设定目标和优先事项、采取行动(包括政策、业务运营、产品和服务)等维度。

气候相关转型计划的行动示例

05 披露要点

《指南》第二号针对气候相关治理、战略、影响与风险管理,以及指标与目标的设定与描述提供了详细指导,尤其明确了对气候相关战略和指标进行定量描述的要求,进一步强调需要从定性或定量的角度阐述气候对经济、环境和社会的重大影响以及相应的应对举措。

对于气候相关转型计划,《指南》要求披露在碳、能源、水、供应链等方面应对气候相关风险和机遇而对当前和未来战略、商业模式和资源分配进行调整的情况,同时将收购或资产剥离也纳入转型行动范围。

《指南》要求采用定性或定量分析方法来描述当期气候相关财务影响,并说明相关风险和机遇是否会对公司下一年度财务状况、经营成果、现金流产生重大影响。《指南》鼓励披露预期气候相关财务影响。对于当期和预期气候相关财务影响,若主体1)不具备披露财务影响定量信息的能力;2)相关财务影响无法单独识别,或者3)因计量的不确定性过大导致该定量信息不具备使用价值的,披露主体应当披露相关财务影响的定性信息,解释未采用定量披露信息的原因,并在合理范围内提供有助于投资者了解相关影响的信息和说明,以及实现定量披露的工作计划、进度和时间表。

《指南》明确鼓励采用情景分析进行气候适应性评估,并披露情景分析使用的输入值信息与关键假设、分析过程等,对需要披露的技术细节更为清晰。

尤其在气候相关指标与目标领域,《指南》第二号针对目标设定、进展报告,以及指标及其方法学的披露,均给出了翔实且具有建设性的建议,旨在推动上市公司在应对气候变化方面的规范化与透明化进程。

气候相关指标与目标披露指导

06 附录

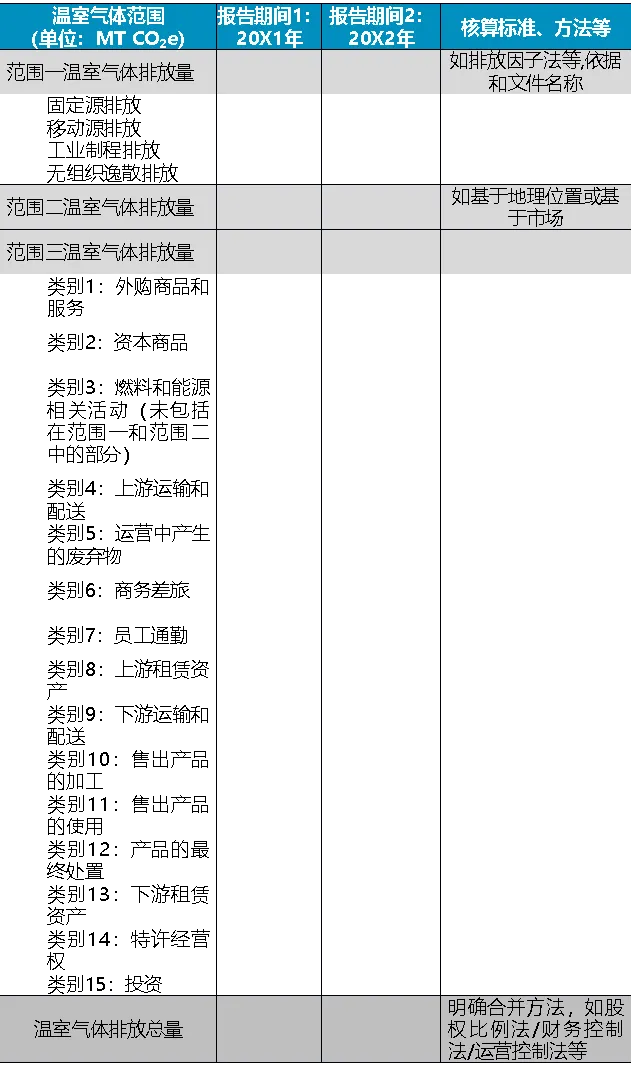

《指南》第二号最后提供了温室气体排放量披露模板示例,该模板涵盖了不同范围温室气体排放量的具体呈现方式、核算所遵循的标准方法,以及排放量合并方法等关键内容。

温室气体排放量披露模板示例

上市公司应充分利用《指南》,在可持续发展治理、信息收集与管理、报告编制等方面积极作为,以满足监管要求并提升自身可持续发展能力。同时,金融市场参与者也应依据《指南》,在投资决策、业务合作等方面做出更合理的选择,共同推动资本市场可持续发展实践的深入开展。

鼎力持续跟进国际ESG信息披露标准与国内ESG信披监管规定的动态,基于人工智能、自然语义识别等尖端技术,结合团队丰富的ESG和气候风险研究经验,为金融机构集成最全面、最具实质性的ESG与气候风险评估数据集。同时,鼎力利用自研的碳管理一站式平台——碳管易®,为广大企业整合客户需要、市场竞争、国家政策、资本关切,将纷繁复杂的碳排放信息转换为决策支持信息,促进可持续发展。

供稿:ESG研究部 韦霄娜 张桐瑶

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号