核心观察

● 披露ESG指标及其方法学的ESG基金整体加权平均碳排放强度(WACI)和投资组合碳足迹更低;但当前ESG基金中披露应用ESG指标的比例极低,仅不到5%。

● 部分ESG主题基金碳排放水平未显著低于传统基金,或因企业碳排放表现尚未成为核心策略因子。

● 部分股票型ESG主题基金碳排数据波动较大,其持仓中使能行业占比大幅增加而高碳行业占比相对稳定;从企业端看,使能行业与高碳行业平均碳强度波动较大。

● 投资组合碳排放指标更多从当前视角下衡量投资减碳表现,未必反应未来视角下潜在的减碳贡献,多维度评价投资减碳目标或可弥补这一缺憾。

在本篇内容中,我们依据鼎力中国内地ESG基金分类体系和鼎力气候投资行业分类体系,分析 ESG 基金的信息披露实践与碳排放水平,同时回溯加权平均碳强度(WACI)和投资组合碳足迹较高的基金投资策略及持仓变化。

在完成对所有筛选后基金的分析工作后,我们关注此前因年间碳排放水平波动较大而被剔除的 1000 余只基金产品,对其碳排强度变化、持仓变动以及追踪指数的成分股进出情况和权重变化进行分析。

引言

在上篇中,我们依托鼎力碳策®这一核心数据库,对2019年至2023年间公募基金的碳排放情况进行跟踪观察。关于鼎力碳策®数据库的计算方法和实际应用场景,详见ESG数据|鼎力碳策®(方法篇)和ESG数据|鼎力碳策®(应用篇)。

为使分析结果更具有代表性,我们从所有仍在运行的、持有股票资产的公募基金中筛选出股票持仓比例较高且碳排放数据披露较为全面的基金,并剔除了年间碳排水平波动过大的基金。关于处理后近 5000 只基金加权碳排放强度和碳足迹水平的分析,详见ESG投资跟踪|股票型基金碳排放观察(上篇)。

我们基于鼎力中国ESG基金数据库匹配股票型基金,在分为其他基金和ESG基金后进一步细分为泛ESG基金及环境、低碳、生态环保等多种ESG主题基金。目前,鼎力中国ESG基金数据库覆盖并追踪中国大陆及香港地区所有相关公募基金产品,目前共收录2895支中国内地基金产品和221支中国香港基金产品,并持续更新中。关于鼎力中国ESG基金数据库及分类方法,详情请参照ESG投资跟踪|产品规模发展(2024H1)。

鼎力中国ESG基金数据库同时还收集分析相关基金投资目标及投资策略。关于鼎力中国ESG基金数据库中基金投资策略的相关分析,详见ESG投资跟踪|ESG策略分析。

1. 基金ESG实践与碳排放水平:ESG指标应用及披露

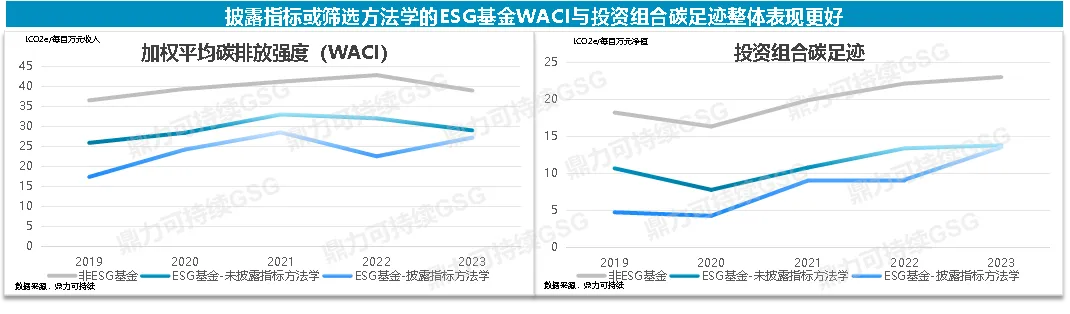

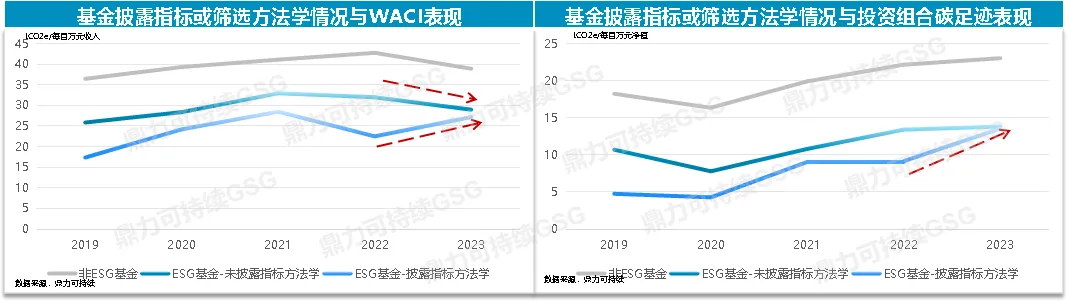

过去五年,中国内地ESG基金蓬勃发展,累计发行数量和金额持续上升。然而,公开披露ESG指标的基金数量虽有所增长,仍仅占所有ESG基金数量的5%左右。而披露指标方法学、ESG指标筛选规则和量化门槛的基金占比更是低于1%。其中,混合型基金ESG指标披露情况相对较好:约6%的混合型ESG基金披露ESG指标应用情况,约3%的混合型ESG基金还披露了ESG指标方法学和根据ESG指标筛选个股的方法。

更充分的披露有助于更好规范ESG投资,促进投资创造积极影响。我们跟踪了五年间非ESG基金、未披露ESG指标的ESG基金和披露相关指标的ESG基金的WACI和投资组合碳足迹。整体而言,披露 ESG 指标相关方法学的基金在 WACI 和投资组合碳足迹方面表现相对较好。我们也注意到,2023年该类基金相较其他基金减碳优势在缩小,即 WACI 和投资组合碳足迹方面较其他类型基金的低位优势有所弱化。

这一现象可能与碳排放指标纳入投资策略考量的进程落后于ESG指标有关。近年来在投资策略中宣布运用 ESG 指标来确定投资范围的基金数量持续增加,但并非所有基金都将碳排放指标纳入ESG评价体系中。碳排放指标应用比例相对于ESG指标的下降,或许一定程度上稀释应用ESG指标基金的减碳优势。我们的统计数据显示,自 2021 年至 2023 年期间,应用ESG指标的基金数量从46只大幅增加至134只,但应用碳排放相关指标的基金数量仅从3只增加至8只,反映碳排放指标在ESG基金策略中的普及率远不及ESG指标。

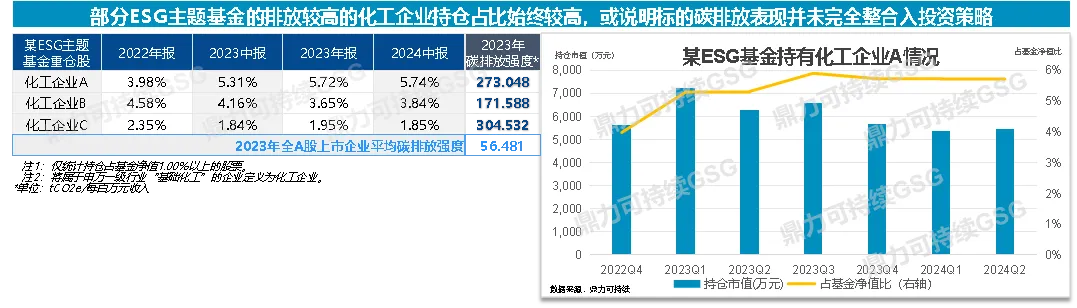

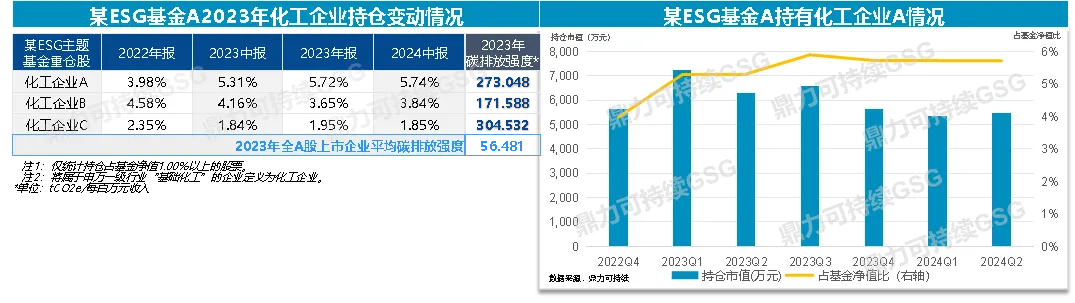

另一方面,即使已经应用碳排放指标,碳排放表现也似乎并未成为投资策略的关键因子。以某混合型 ESG 基金A为例,在 2023 年,该基金的碳足迹达到 62.41 tCO2e / 百万人民币,WACI 则高达 132.43 tCO2e / 百万人民币。这一数据不仅远高于其他应用碳排放指标的 ESG 基金,更是超出了所有基金的平均表现水平。

通过观察该基金的持仓变化情况可以发现,自 2021 年成立以来,披露已应用 “碳排放”指标的基金A持仓股票中部分碳排放高的化工企业股所占比例始终处于较高水平。

即使 2022 年与 2023 年相关企业已披露碳排放数据,相应持仓并未因碳排水平作出调整,其持仓占比的变动可能更多源于传统财务回报考量,而非基于减少投融资碳排放等非财务影响。这进一步说明在部分 ESG 基金的实际投资运作过程中,碳排放考量在投资决策中的实际影响力可能较为有限,ESG投资在创造非财务积极影响上仍存在较大的提升空间。

2. 基金ESG实践与碳排放水平:“低碳”是否等于“低碳排放”?

此前,考虑到基金持仓变动可能导致碳排放水平出现大幅波动,我们对当年碳排强度以及碳足迹相较于前一年变动幅度呈现出异常状态的基金予以剔除,目的在于最大程度地排除因特殊的持仓变动所衍生的碳排放数据异常值对整体结论的干扰。

我们现在对这些被剔除的变动幅度异常的基金持仓变动状况、业绩波动情形以及投资策略转变情况展开分析。我们发现在 2020 年以后,股票型与混合型 ESG 基金在WACI表现上不仅数值明显高于其他类型的基金产品,而且在时间序列上的波动幅度表现得更为剧烈。这或许说明这个时期内股票型和混合型 ESG 基金在投资组合的选股逻辑和行业配置倾向发生变化。

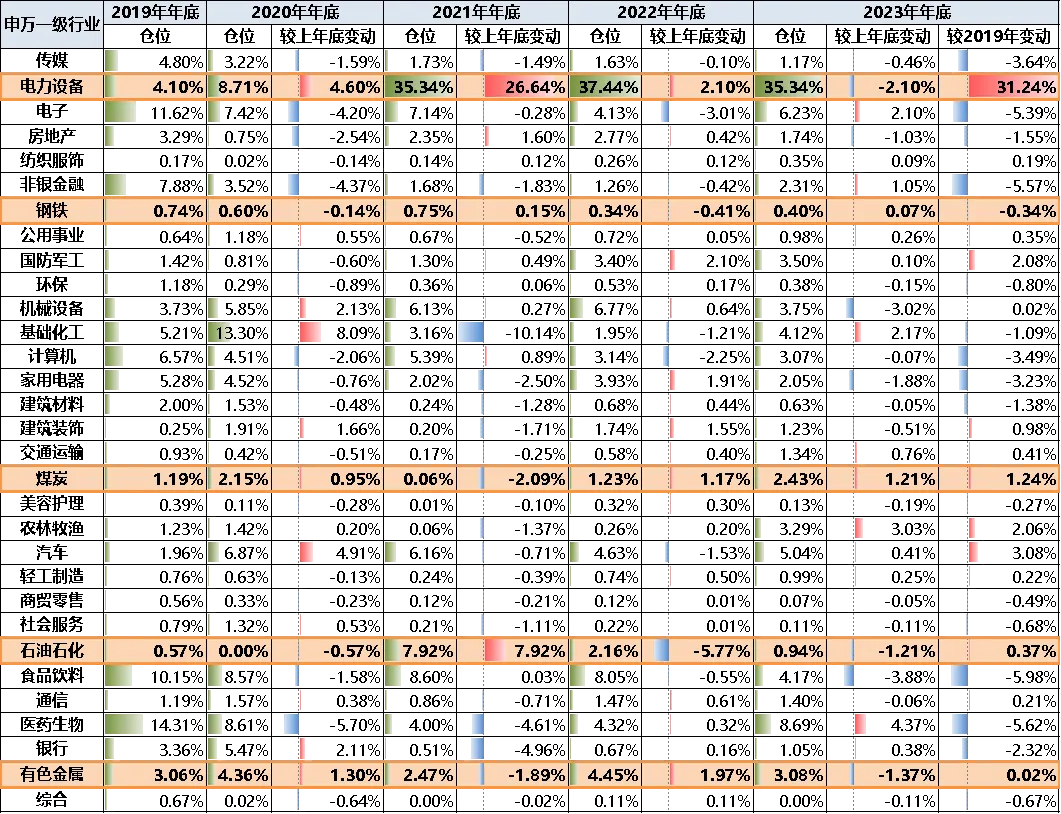

我们首先分析碳排数据波动较大的股票型ESG基金在2019年底到2023年底期间按申万一级行业分类的行业持仓变动。结果显示股票型基金的持仓行业结构有较大变化,制造业始终是主要持仓行业,而电力设备制造业的持仓比例从2019年底的不足5%增长至2023年底的超过35%。在生态环境部关注的八大高排放行业中,煤炭、钢铁、石油石化等行业的持仓在2020年有所下降,随后趋于稳定;有色金属行业的持仓比重则先上升后下降。尽管八大高排放行业持仓有波动起伏,但整体变化幅度不如电力设备制造业明显。

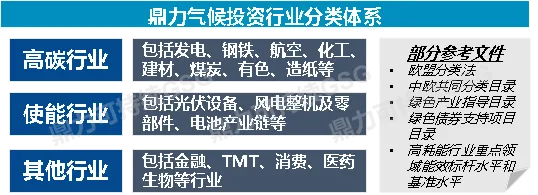

根据鼎力气候投资行业分类体系,并参照申万二级行业分类标准,我们对各行业进行高碳、使能和其他(包括低碳与中立)行业标签的匹配。其中,使能行业被定义为能够凭借其提供的产品或服务,为降低高碳行业碳排放或助力低碳行业发展发挥重大作用的行业类别。

我们选取电力设备制造业作为重点研究对象。依据申万行业分类体系,电力设备制造业涵盖电池、光伏设备、风电设备以及电网设备等领域,在此研究中,我们将申万二级行业分类体系下的电池、光伏设备、风电设备等行业标记为“使能行业”。值得注意的是,光伏发电、风电发电等行业毫无疑问是“低碳”属性明显的行业,但生产制造相应设备的活动未必低碳。例如,光伏组件生产中所涉及的多晶硅在制造过程中需要使用稀有金属和材料,其提取和开采过程能源消耗较大,易导致较高的温室气体排放。伴随需求的持续扩张,光伏制造业二氧化碳排放量自 2011 年起近乎增长了四倍[1]。

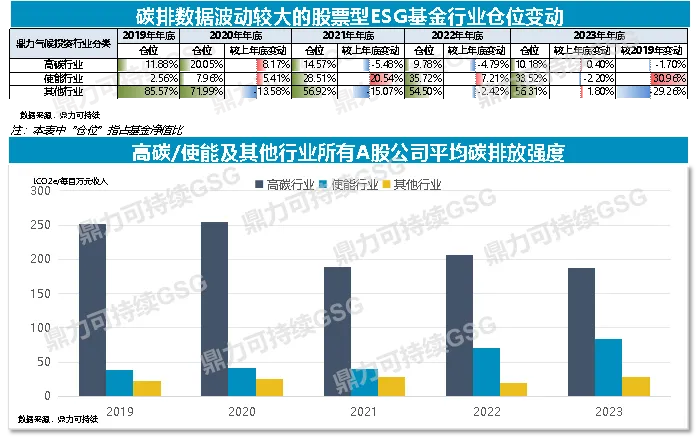

对比高碳、使能及其他行业所有 A 股公司平均碳排放强度可见,使能行业企业平均碳强度虽低于高碳行业,但高于其他行业,且呈逐年上升趋势:2019年略超其他行业后持续攀升,至 2023 年已达其他行业近三倍。与此同时,所有碳排数据波动较大的股票型 ESG 基金行业分布中使能行业仓位从2019年底的2.56%大幅上升至2023年底的33.52%。

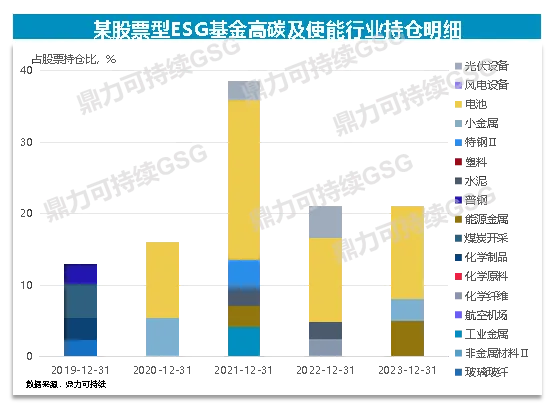

以前文提到的某碳排数据波动显著的股票型ESG基金为例,其高碳及使能行业股票持仓占股票市值比始终超过10%,在2021年接近40%。从行业分布明细来看,2019年底的投资主要集中在钢铁、煤炭、化工、玻璃等传统高碳排行业,而到2021年,投资重点转向光伏设备、电池、能源金属、工业金属等新能源发电及新能源汽车相关产业。

依据《绿色低碳转型产业指导目录(2024 年版)》的界定,新能源与清洁能源装备制造业、新能源汽车电池电机相关装备及材料等关键零部件制造业以及新型储能产品制造业等,皆属于助力加快发展方式绿色转型进程的 “绿色低碳转型产业” 范畴。然而,由于这些产业在生产制造环节的碳排放强度相对较高,其真正的“减碳”潜力尚需设备真正投入使用后才显现。新能源设备制造与新能源发电两个活动相辅相成、一体两面,在大力投资新能源设备的同时,还需鼓励发展新能源发电才能真正将绿色低碳转型“落地变现”。

因此,尽管一些ESG基金以“转型”“低碳”“新能源”为投资主题,但更多将资金倾斜至新能源设备制造而非新能源发电活动,其投资组合碳排放强度亦可能呈现快速上升趋势,导致在当前视角下,“低碳”或许并不直接等同于“低碳排放水平”。

另一方面,单纯以碳排放指标来衡量基金减碳表现也不甚完善,缺乏未来视角下衡量基金潜在的减碳贡献。

鼎力气候评级(GSG Climate Rating)(详见ESG数据 | 鼎力气候评级)依托鼎力碳策®与鼎力商业分析两大核心数据库,在碳排放数据以外,还整合了绿色、转型、棕色业务活动数据等丰富指标;采用“碳风险”和“绿色机遇”双维度评估框架,同时考虑行业、企业碳风险和企业在低碳产品和服务、气候适应性以及高碳排业务转型等方面的表现。基于气候评级结果设计的气候投资策略可帮助投资者在维持风险收益特征的同时优化投资组合的碳足迹。我们期望帮助投资者构建气候友好、低碳投资策略,共同推动中国资本市场的绿色发展。

参考资料:

[1] IEA (2022), Solar PV Global Supply Chains, IEA, Paris https://www.iea.org/reports/solar-pv-global-supply-chains

工作地址:深圳市福田区莲花街道福中社区金田路4028号荣超经贸中心512B室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:北京市朝阳区朝阳门外大街甲6号万通中心C座709室

鼎力可持续邮箱:info@governance-solutions.com

工作地址:上海市浦东新区张杨路500号华润时代广场12楼

鼎力可持续邮箱:info@governance-solutions.com

工作地址:香港中环遮打道3A号香港会所大厦16楼

鼎力可持续邮箱:info@governance-solutions.com

粤公网安备 44030402005838号

粤公网安备 44030402005838号